Die Finanzierungsausgaben drückten weiterhin auf die Gewinnseite

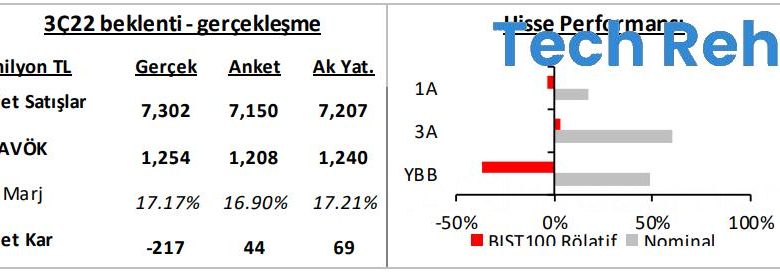

Ülker kündigte einen Nettoverlust von 217 Millionen TL im dritten Quartal 22 an, schwächer als erwartet. (Ak Investment: 69 Mio. TL Nettogewinn; Markt: 44 Mio. TL Nettogewinn). Der Hauptgrund für die Abweichung unserer Annahmen waren die niedrigen Kosten für kurzfristige Finanzanlagen von 139 Millionen TL und Steueraufwendungen von 69 Millionen TL. Die gesamten niedrigen Kosten, die in den ersten neun Monaten des Jahres verzeichnet wurden, stiegen auf 1,75 Milliarden TL. Ülker investiert 5,7 Milliarden TL seines Barvermögens in Investmentfonds mit einer Laufzeit von weniger als drei Monaten (Vermögensinhalt unbekannt).

Die Verkaufserlöse im dritten Quartal 22 stiegen im Jahresvergleich um 145 % auf 7,30 Mrd. TL, was den Annahmen entspricht (Ak Investment: 7,20 Mio. TL; Markt: 7,15 Mio. TL). Die Einnahmen aus der Türkei und dem Ausland stiegen um 159 % bzw. 131 %. Der positive Wechselkurseffekt und hohe Preissteigerungen auf dem Inlandsmarkt unterstützten das Wachstum. Der Auslandsanteil am Gesamtumsatz ging von 40 % auf 35 % zurück.

3Q22 EBITDA um 149 % auf 1.254 Mio. TL gestiegen, was weitgehend den Erwartungen entspricht (Ak Investment: 1.240 Mio. TL; Markt: 1.028 Mio. TL). Die EBITDA-Marge betrug 17,2 %, ein Plus von 0,3 Prozentpunkten im Jahresvergleich.

Ülkers Nicht-Handelsforderungen gegenüber der Yıldız Holding stiegen auf 1212 Millionen TL (Forderungen im 2Q22: 915 Mio. TL). Die Nettoverschuldung (bereinigt um Forderungen, die keine Handelsforderungen sind) stieg auf 13,5 Milliarden TL (2Q22 Nettoverschuldung: 11,5 Milliarden TL), hauptsächlich aufgrund des Wechselkurseffekts. Das Verhältnis von Nettoverschuldung zu EBITDA sank von 3,1 auf 3,0x.

Makroentwicklungen und eine hohe Hebelwirkung spiegelten sich auch in der Rendite des Unternehmens für Eurobonds mit einer Laufzeit von 2025 (6,95 % jährlicher Kupon) wider. Bei aktuellen Preisen liegt die Verfallsrendite von Eurobonds bei etwa 21,0 %.

Kommentar und Bewertung

Wir erwarten, dass die Marktreaktion auf die Ergebnisse aufgrund des unter den Erwartungen liegenden Nettogewinns leicht negativ sein wird. Wir haben unsere Annahmen aktualisiert, um unsere neuen makroökonomischen Annahmen und häufig höhere Stückpreissteigerungen in unseren Forderungen widerzuspiegeln. Wir revidieren unser Kursziel von 20,8 TL auf 29,5 TL für Ülker, behalten aber unsere neutrale Empfehlung bei. Gemäß unseren Behauptungen für 2023 sieht das Unternehmen Fortschritte mit einem 4,2-fachen FD/EBITDA mit einem Abschlag von 45 % im Vergleich zu seinen sich entwickelnden Mitbewerbern. Aufgrund der Working-Capital-Intensität und der relativ hohen Kapitalkosten halten wir den Abschlag teilweise für nachvollziehbar.

AkInvestment Unternehmensbericht