Die Ruhe von Bitcoin inmitten der steigenden Volatilität des Anleihenmarkts deutet auf einen von „HODLer“ dominierten Kryptomarkt hin

Seit den Anfängen, einschließlich Bitcoin (BTC), waren Kryptowährungen Krypto, weil sie im Vergleich zu traditionellen Märkten zu volatil und als Tauschmittel oder Wertaufbewahrungsmittel unzuverlässig waren.

Allerdings hat Bitcoin, die sogenannte Risikoanlage, vor kurzem bemerkenswert stabil gehalten und die Volatilität in fast allen traditionellen Marktanlagen erhöht, einschließlich US-Staatsanleihen, die weithin als die sichersten gelten, so ein in der American Economic Review veröffentlichtes Papier.

Da die Preise seit Anfang Juli zwischen 18.000 und 25.000 US-Dollar liegen, ist die annualisierte 90-tägige realisierte oder historische Volatilität von Bitcoin von 80 % auf ein 21-Monats-Tief von 21 % abgestürzt, wie aus Daten der Charting-Plattform TradingView hervorgeht. Die implizite 90-Tage-Volatilität der Kryptowährung oder die Erwartungen für Preisturbulenzen über drei Monate ist laut der Datenverfolgungsplattform Laevitas auf ein Viermonatstief von 63,7 % gesunken.

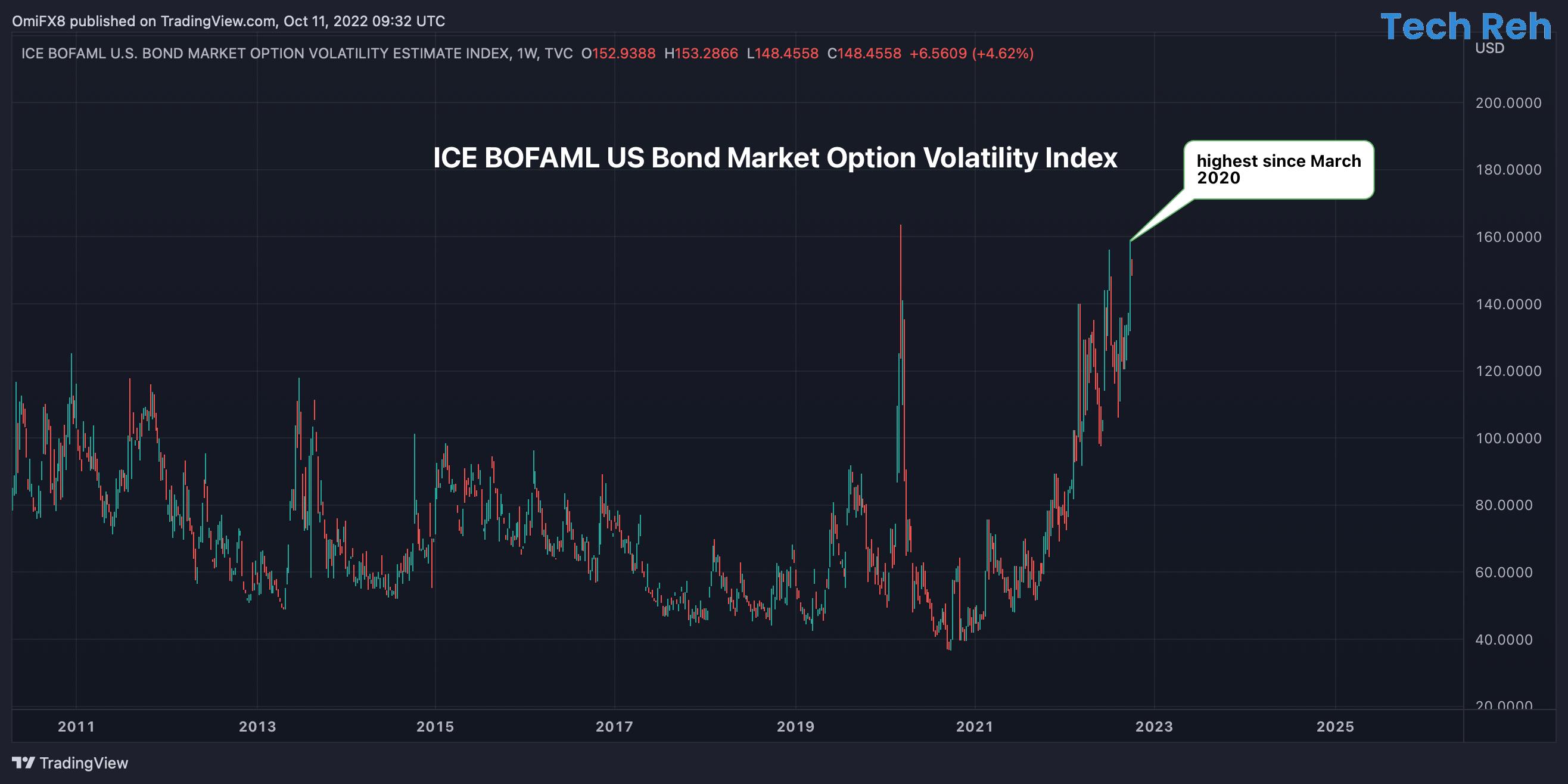

Da die Federal Reserve (Fed) fest entschlossen ist, die Zinssätze zu erhöhen, um die Inflation zu kontrollieren, stieg der Volatilitätsindex für US-Anleihenmärkte der ICE Bank of America Merrill Lynch letzte Woche auf 160, den höchsten Stand seit dem durch das Coronavirus verursachten Absturz im März 2020 .

Eine Erklärung für die relative Ruhe bei Bitcoin ist, dass die meisten Makro-Händler, die sensibel auf die Fed-Politik und die traditionelle Marktvolatilität reagieren, den Kryptomarkt Anfang dieses Jahres verlassen haben. Und der Kryptomarkt wird jetzt von „HODLers“ dominiert – Investoren, die beabsichtigen, BTC langfristig zu halten, in der Hoffnung, dass sich die Kryptowährung schließlich zu digitalem Gold und einem Tauschmittel entwickeln wird.

„Je mehr kurzfristig orientierte Makro-Investoren den Krypto-Markt verlassen, desto mehr Preissetzungsmacht geben sie an längerfristige Teilnehmer mit möglicherweise unterschiedlichen Anlagethesen ab“, schrieb Noelle Acheson, Autorin des Crypto is Macro Now-Newsletters, am 1. Oktober an Abonnenten. 4.

Die anhaltende Straffung durch die Fed hat dem US-Treasury-Markt Volatilität verliehen. (Handelsansicht)

Makrohändler bauen ein Portfolio aus mehreren Vermögenswerten auf, nachdem sie die Politik der Zentralbank und der Regierung sowie die Wirtschaftsdaten auf Länderebene bewertet haben.

Laut Acheson überschwemmten Makrohändler den Kryptomarkt, nachdem große Zentralbanken, einschließlich der Fed, nach dem Crash im März 2020 Liquiditätsschleusen geöffnet hatten.

„Sie haben den Widerstand gegen Beschlagnahme und Zensur nicht wirklich geheilt, sie wollten das Aufwärtspotenzial, und weil Krypto-Assets als hochriskante Vehikel behandelt wurden, begannen sie, sich auch so zu verhalten“, bemerkte Acheson.

Und weil diese Unternehmen nicht an die erklärten Ziele von Bitcoin glaubten, verließen sie den Markt wahrscheinlich in den frühen Stadien der Liquiditätsverknappung der Fed.

Die Fed hat im März ihren Zinserhöhungszyklus eingeleitet. Bitcoin stürzte im zweiten Quartal um 56 % ab und der Benchmark-Aktienindex S&P 500 der Wall Street fiel um 16 %.

Der 90-Tage-Korrelationskoeffizient zwischen Bitcoin und dem S&P 500 stieg im zweiten Quartal von 0,5 auf 0,94, vielleicht ein Zeichen dafür, dass Makrohändler ihre Krypto-Bestände angesichts der Risikoscheu am Aktienmarkt veräußern. Die 90-Tage-Korrelation fiel letzten Monat auf 0,44 und lag zum Zeitpunkt der Drucklegung nahe 0,7, immer noch erhöht, aber deutlich unter dem Hoch des zweiten Quartals von 0,94.

Acheson fügte hinzu, dass der jüngste Anstieg der Korrelation nicht unbedingt bedeutet, dass Makrohändler den Kryptomarkt wieder dominieren, da „praktisch alle Vermögenswerte weiterhin von makroökonomischer und monetärer Unsicherheit gebeutelt werden“.

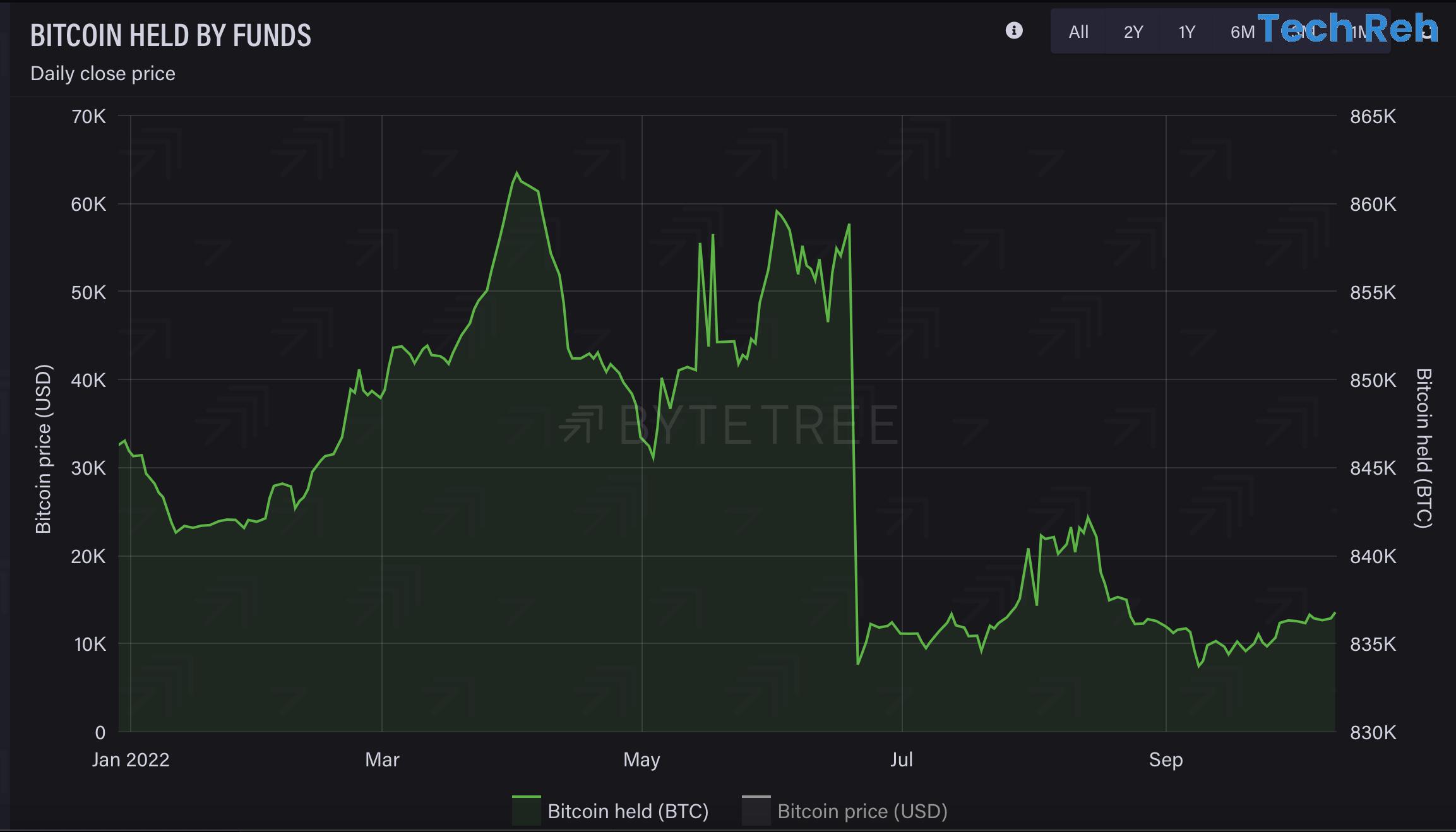

Das zeigt sich am Fehlen großer Zu- und Abflüsse von börsengehandelten Fonds und börsengehandelten Produkten, die in ganz Europa, den USA und Kanada notiert sind.

Das Fehlen großer Mittelzuflüsse seit Ende Juni deutet auf eine schwache Beteiligung von Makrohändlern am Kryptomarkt hin. (ByteBaum)

Und als ob das nicht genug wäre, zeigen die On-Chain-Daten eine kontinuierliche Akkumulation, wahrscheinlich durch langfristige Investoren. Makrohändler und Institutionen bevorzugen in der Regel ein Engagement in Bitcoin über alternative Anlagevehikel wie ETFs und regulierte Futures mit Barausgleich.

„Inzwischen hat sich die Akkumulation fortgesetzt. Der Prozentsatz der BTC, die sich seit über einem Jahr nicht bewegt haben, liegt jetzt auf dem Allzeithoch von über 65 %“, schrieb Acheson.