Ich beobachte immer wieder die Debatten darüber, ob das Ei vom Huhn oder das Huhn vom Ei kommt. Ich wollte dieses Thema aus der Perspektive eines Schatzmeisters betrachten.

Die Bank erstellt ein eigenes Depot

Betrachten wir ein System mit 2 Bänken (B und K), um die Situation zu erklären.

In der Tat benötigt eine Bank keine Einlagen, um Kredite zu vergeben. Die Schatzkammer der Banken wird nie aufgefordert, „einen Kredit zu geben, wenn unsere Einlage ausreicht“, lediglich die Schatzkammer gibt oder gibt der Kreditvergabe aus verschiedenen Quellen gegenüber der Möglichkeit der Finanzierung grünes Licht oder nicht.

In diesem Fall, wenn die K-Bank einen Kredit von 100 TL gewährt, werden 100 TL auf das Konto des Kreditkunden überwiesen. Geld wurde aus dem Nichts erschaffen! Die Bilanz sieht so aus:

In der folgenden Zeit tätigt der Kunde verschiedene Zahlungen (80 TL an B-Bank),

Die Kasse von Bank K muss eine Quelle von 80 TL finden, während Bank B einen Überschuss von 80 TL hat. Beide haben ihr Geld bei der Zentralbank, Bank K muss bis zum Abend 80 TL schließen. Natürlich wird die B-Bank angerufen und 80 TL Übernachtkredit werden bei ihnen angefordert. In einem 2-Banken-System platziert Bank B das Geld auch entweder bei Bank K oder bei der Zentralbank. Bank B sagt weder zu ihrem Kunden noch zu einer K-Bank: „Sie haben dieses Geld aus dem Nichts geschaffen, also gibt es keine Erwähnung von Zinsen“. Denn wenn er das Geld bei der Zentralbank statt bei der K-Bank hält, erhält er Zinsen von der Zentralbank. Daher kann die K-Bank diese 80-TL-Ressource mit einem attraktiveren Angebot versehen als die Alternative der Zentralbank.

Als Ergebnis dieses Prozesses gab es keine Veränderung in der Bilanz der Zentralbank. In der Mitte der B-Bank und der K-Bank stellten sie die Soll-/Habenverbindung her, indem sie tagsüber die Zentralbankkonten nutzten. Die K-Bank hat dem Markt 100 TL Liquidität zur Verfügung gestellt, obwohl jeder Geld auf seinem Bankkonto hat, gibt es keine zufällige Spur davon in der Bilanz der Zentralbank.

Hallo zu den erforderlichen Antworten

Bisher sieht es so aus, dass die Einlagen aus Krediten entstehen und zumindest die Basiszinssätze von der Zentralbank festgelegt werden. Aber danach ändern sich die Dinge ein wenig.

Es ist an der Zeit, die notwendigen Rückstellungen bei der Zentralbank zu hinterlegen. In Anbetracht dessen, dass dieser Satz ebenfalls 20 % beträgt, muss Bank K 4 TL für 20 TL-Einzahlungen hinterlegen, und B-Bank muss 16 TL obligatorische Reserven hinterlegen. In diesem Fall lautet die Bilanz des Bankensystems:

Niemand hat überschüssige Mittel im System. Um wieder Geld bei der Zentralbank aufnehmen zu können, um die notwendige Reserve bei der Zentralbank zu hinterlegen, müssen Staatsanleihen als Sicherheit gestellt werden. Es gibt einen Teufelskreis, weil sie diese Anleihen nur kaufen können, indem sie Geld investieren: Geld wird für Anleihen benötigt, Geld für Anleihen. In diesem Fall müssen beide Banken auf andere Quellen zurückgreifen. Darunter fällt in erster Linie die Besicherung von Staatsanleihen.

Wie man sieht, ist die „Besicherung von für andere Zwecke gehaltenen Staatsanleihen“ keine Selbstfinanzierungsstruktur. Diese Reserve der Bank ist nicht unendlich, und wenn diese Ressource erschöpft ist, müssen andere Ressourcen ins Spiel kommen, um die Kredite zu finanzieren. Diese Ressourcen können als externe Finanzierung (zur Schaffung von TL durch Kreditaufnahme in Fremdwährung und Open-Case-Methode) und Veräußerung anderer Vermögenswerte zusammengefasst werden.

Unabhängig davon, wie hoch die Kreditnachfrage ist und selbst wenn der Kredit seine eigenen Einlagen schafft, werden die Grenzen der Kredite und Einlagen, die vergeben werden können, von den Zentralbanken durch Sicherheiten- und Mindestreservesätze kontrolliert.

Warum kämpfen Banken um Einlagen?

Es gibt ein bekanntes Sprichwort: „Eine Bank geht nicht wegen Verlusten bankrott, sondern wegen Liquidität“. Im obigen Beispiel mit 2 Banken haben wir erwähnt, dass Bank B den Überschuss von 80 TL an Geldmitteln etwas aus Verzweiflung bei Bank K platziert hat. In der Praxis läuft es nicht so einfach. Banken sind Institutionen mit hoher Risikowahrnehmung. Es wäre falsch zu glauben, dass Banken, die Sicherheiten-, Limit- und Kreditbeziehungen mit ihren Kunden haben, dies nicht für andere Banken tun. Banken haben auch untereinander Grenzen, und selbst wenn sie in gewissem Umfang unerwiderte Platzierungen vornehmen, handelt es sich um kurzfristige (Übernacht-/wöchentliche) Ressourcen. Wenn im obigen Beispiel die B-Bank aufgrund des Limits nur 50 TL der eingehenden Einzahlung an die K-Bank geben kann, muss die K-Bank 30 TL mehr Mittel aufbringen. In einem System mit 1 Zentralbank + 2 Banken scheint es unmöglich, dieses Problem mit einem Kredit von 100 TL zu lösen. In diesem Fall setzt Bank K auf eine Nettoeinlage von 16 TL (20-4 TL in ZK) und ein Limit von Bank B von 50 TL und vergibt nur einen Kredit von 66 TL. Daher kommen wir zu unserer Ausgangsfrage: „Wie viele Kredite können wir finanzieren?“.

Im Bankwesen sind die Kosten für die Einlage hoch, auch wenn es sich um eine Sichteinlage handelt. In einer Zeit zufälliger Schwierigkeiten oder Krisen wird die Abhebung von Einlagen begrenzt, da Midbank-Einlagen vorbeifliegen. Wie im obigen Beispiel zu sehen ist, kann Bank B mit hohen Einlagen leicht einige Vermögenswerte erwerben, auch wenn sie keine Kredite vergibt, während Bank K jede Nacht für die Gesundheit des Schatzmeisters von Bank B dankbar sein muss. Kurz gesagt, für eine Bank, ob sie es schafft oder nicht, sind Einlagen äußerst wertvoll.

Kapitalausstattung

Ein weiterer Grund, warum eine Bank nicht so viel Kredit vergeben kann, wie sie möchte, ist die Regulierung der Kapitaladäquanzquote (CAR). Nach den auch als Basler Kriterien bezeichneten Vorschriften dürfen Banken Kredite nur bis zu einem bestimmten Prozentsatz ihres Kapitals vergeben. Falls das CAR-Verhältnis 8 % beträgt, können sie Kredite bis zum 12,5-fachen ( ) ihres Kapitals vergeben. Da das Risiko bei Staatsanleihen hingegen mit 0 % festgelegt wird, gibt es beim Kauf von Staatsanleihen keine zufällige Begrenzung.

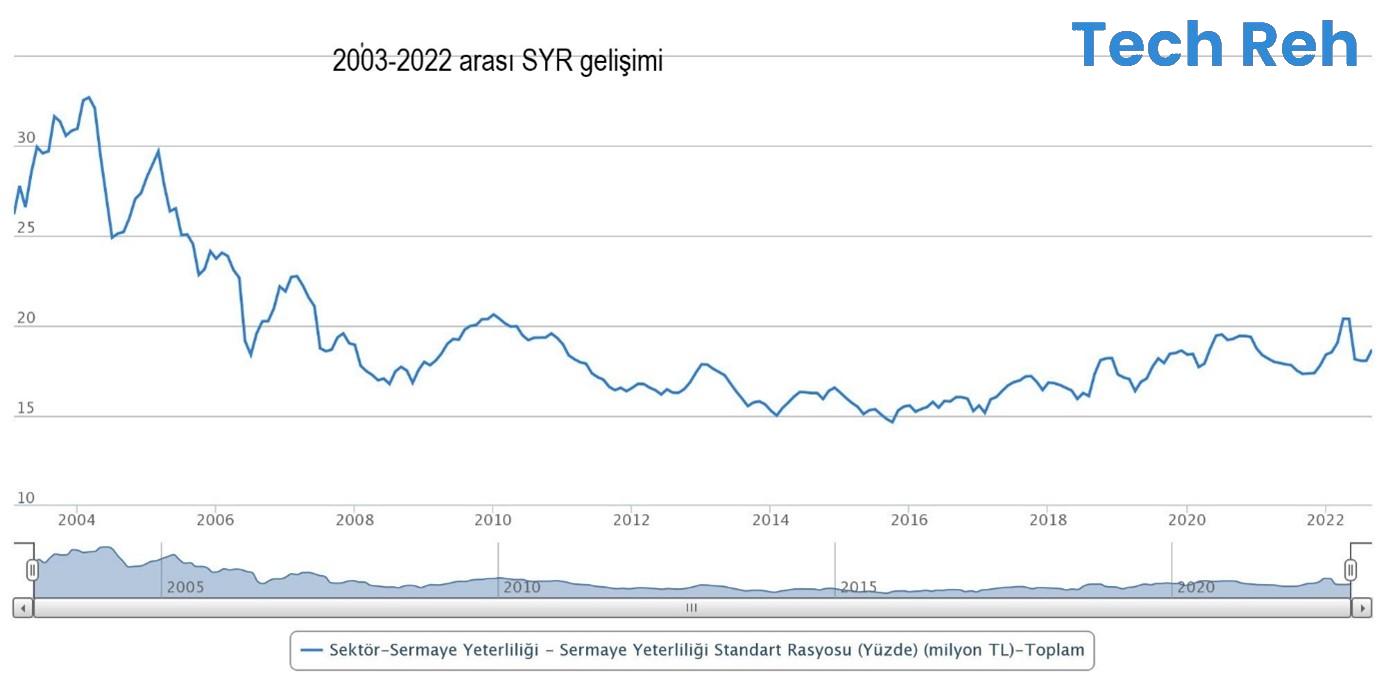

Schon 2 Vorschriften im Bankwesen, wie Mindestreservepflicht und Eigenmittelausstattung, sind ein wichtiges Hemmnis für die Kreditvergabe und damit die „Geldschöpfung“. Um eine aktuelle Information zu geben, kann aus der folgenden Grafik entnommen werden, dass die BRSA den Basis-CAR zwar auf 12 % festgelegt hat, der CAR der Bankenabteilung jedoch nie unter 15 % gefallen ist. Mit anderen Worten, während die Banken das 8,3-fache ihres Kapitals verleihen konnten, lagen sie zwischen dem 5- und 6,7-fachen im Mittelfeld. Um zu betonen, dass es in der Türkei noch nie ein Konzept der „unzureichenden Kreditnachfrage“ gegeben hat, lassen Sie uns die Entwicklung der CAR Mitte 2003-2022 in der nachstehenden Grafik darstellen.

Quelle: BRSA

Regierung druckt Geld

Der Staat muss keine Steuern für Ausgaben oder Investitionen erheben, er kann dies alles durch Kreditaufnahme tun. Entgegen der landläufigen Meinung hat der Staat nicht die Macht, Geld zu drucken, aber er hat die Macht, ein Haushaltsdefizit zu führen und Geld zu leihen. Diese Schulden schaffen Geld. Wenn die Regierung eine zufällige Ausgabe tätigen möchte, muss sie von ihrem Konto bei der Zentralbank bezahlen. Um Geld auf diesem Konto zu haben, muss er genau wie private Unternehmen und Einzelpersonen einen Kredit aufnehmen. Früher war es möglich, Vorschüsse von der Zentralbank zu erhalten, aber nach der Krise von 2001 wurde dieser Weg verboten. Der Prozess wurde etwas komplizierter: Anleihen-Auktionen eröffnen, Banken kaufen Anleihen (1. Transaktion), sie machen Repo mit der Zentralbank, um diese Anleihe zu bezahlen (2. Transaktion). Ergebnis Anleihen werden in der Zentralbank und Geld in der Schatzkammer geschaffen. Aufzeichnungen von Prozessen:

1. Transaktionsergebnis

2. Transaktionsergebnis

Als Ergebnis des Repo-Prozesses erhält die Bank fällige Anleihen und es entsteht eine Schuld gegenüber der Zentralbank.

Infolgedessen fungierte die Bank hier als Vermittler, die Zentralbank vergab einen Kredit an das Finanzministerium, und es wurde Geld geschaffen. Der Unterschied zwischen Banken und Kreditvergabe zeigt sich in der Bilanz dieses Prozesses.

Dieser Prozess hat für die Bank weder durch die erforderliche Reserve noch durch den CAR Einschränkungen. Mit diesem Prestige kann man es sich als Endlosschleife vorstellen. Aber die Bank ist der letzte Eigentümer der Anleihen, das Repo ist nur ein kurzfristiger Swap-Prozess. Obwohl die Laufzeiten der Anleihen länger als 2 Jahre sind, besteht ein Laufzeitrisiko, da die Repo-Laufzeiten 1 Woche betragen. Bis vor kurzem hatten Banken Finanzierungsmöglichkeiten zu 12 % gegenüber dem Anleihezinssatz von 25 %. Nicht nur Banken, sondern auch diejenigen, die diese Zinsen bestimmen, wissen nicht, wie lange die Konvertierungen mit einer Zinsbindung von 25 % für 5 Jahre und 12 % für 1 Woche fortgesetzt werden.

Eine der beiden anderen Einschränkungen bei der Geldschöpfung mit Anleihen ist die Begrenzung der Menge an Staatsanleihen, die die Zentralbank in ihrer Bilanz führen kann. Die andere Einschränkung ist die Begrenzung der Kreditaufnahme des Finanzministeriums durch Haushaltsgesetze. Ich weiß nicht, wie effektiv diese 2 Kontrollmechanismen in den letzten Jahren funktioniert haben, was nicht Gegenstand des Artikels ist.

Reichlich und unfruchtbares Geld

Andererseits wird das Geld, das vom Finanzministerium geschaffen und ausgegeben wird, als Einlagen in das Bankensystem eingehen. Dies ist die zusätzliche Ressource, nach der Banken suchen. Hier sehen wir den bekannten Geldmultiplikator: Eine Einzahlung von 100 TL (aus der Staatskasse) kann jetzt 5-mal auf ZK ( ) abgezogen werden und wird zu einem Darlehen von 500 TL. Es war in der Lage, 100 TL, die vom Finanzministerium geschaffen wurden, aus Anleihen zu erstellen und 500 TL-Darlehen und 500 TL-Einlagen zu erstellen.

Der kritische Punkt ist hier die Position des geschaffenen Geldes in der Zentralbankbilanz. Während unfruchtbares Geld nicht in der MB-Bilanz auftaucht, wird fruchtbares Geld in der MB-Bilanz produziert.

Die Frage, die wir am Anfang des Artikels gestellt haben, war: „Kommt das Ei aus dem Huhn oder kommt das Huhn aus dem Ei?“ Als Antwort auf die Frage können wir sagen, dass beide richtig sind. Aber es ist klar, dass jemand fruchtbarer ist.