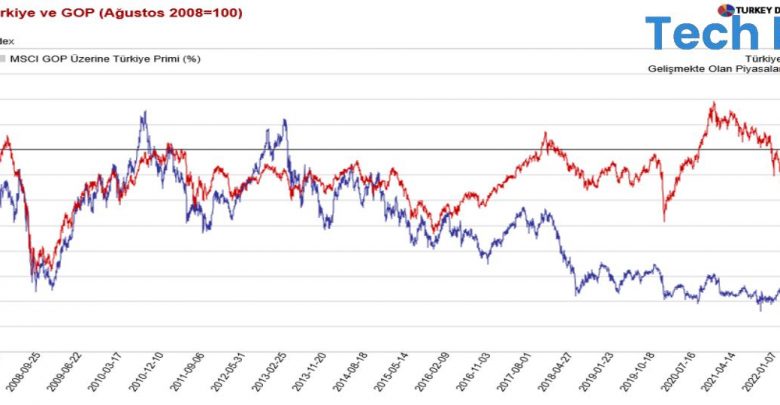

Der S&P 500 Index, der seit Anfang des Jahres auch als globales Risikobarometer angesehen werden kann, veränderte sich um -23 %, der MSCI World Index um -25 % und der MSCI EM Index um -30 %. Im gleichen Zeitraum veränderte sich der MSCI Turkey Index um +37 % in Dollar.

- Im Jahr 2021 fiel der MSCI Turkey Index um 31 % in Dollar, während sich der MSCI EM um 5 %, der MSCI World um +20 % und der S&P 500 um +27 % veränderten.

Geopolitische Turbulenzen, restriktive Zentralbanken, Liquiditätssorgen, hohe Inflation und Rezessionsängste beeinträchtigten die Portfoliobewegungen im Jahr 2022.

- Nach Angaben des IIF setzte sich der Abflusstrend von Anfang dieses Jahres auch im September fort, mit Portfolioabflüssen in Höhe von 2,9 Milliarden US-Dollar aus Entwicklungsländern.

- Es gab einen Abfluss von 8,9 Milliarden Dollar in Aktien und 6 Milliarden Dollar in Zuflüssen an den Rentenmärkten. Es gab einen Abfluss von 0,7 Milliarden US-Dollar in chinesische Aktien und 1,4 Milliarden US-Dollar in Anleihenmärkte.

Die globalen Märkte haben im Oktober ihren Tiefpunkt erreicht, was ist danach?

In unseren früheren Berichten erklärten wir, dass wir damit rechnen, dass Ende September/Anfang Oktober eine globale Risikoaversionsbewegung an den Märkten einsetzen und die Basisniveaus im Juni testen wird. Diese Erwartung hat sich bewahrheitet, und wir erwarten nun für den zweiten Teil unserer Einschätzung eine Rallye gegen den Trend, ähnlich wie wir sie im Juni-August gesehen haben, nämlich die Tiefststände im Oktober.

- Daher haben wir unsere taktische Haltung für globale Risikoanlagen von bärisch zu optimistisch geändert, obwohl die Möglichkeit eines kurzfristigen Abwärtstests besteht. Unsere taktische Haltung gegenüber türkischen Aktien, die auf USD-Basis zu den Stars gehören, bleibt weiterhin auf der bullischen Seite. Darüber hinaus glauben wir, dass die globalen Anleiherenditen ihren Höchststand erreicht haben und es daher Kaufgelegenheiten bei globalen Anleihen und türkischen FX-denominierten Anleihen gibt.

Unser Musterportfolio türkischer Aktien finden Sie auf Seite 31.

- Obwohl Rohstoffe in den letzten zwei Jahren unsere bevorzugte Anlageklasse waren, gehen wir davon aus, dass Technologieaktien und Bergbauunternehmen die Jahresendrallye anführen werden, wenn sich unsere Basiserwartung im Oktober als richtig erweist.

- Wir dachten, dass im S&P 500 (den wir als globales Risikobarometer beobachten) bald eine neue rückläufige Welle beginnen und die Tiefs der vorherigen testen würde. Wir halten an unseren seit Anfang des Jahres geteilten Ansichten fest: Wir befinden uns in einem Bärenmarkt in den entwickelten Märkten, daher sind wir jetzt der Meinung, dass wir bis Ende des Jahres weiterverkaufen werden, während wir taktisch und opportunistisch bleiben, was die Gegentrendrally angeht wir gehen davon aus und gehen davon aus, dass dies bis etwa zum Jahresende andauern wird.

- In Schwellenländern sind wir weiterhin der Meinung, dass selektive Käufe getätigt werden sollten.

Auszug aus dem Bericht von Yapı Kredi Macro Opinions

Autoren: Murat Berk und Yeşim Sarışen

REAL auf den Märkten mit FÖŞ und Erda Gerçek

Gewinnprognosen für das 3. Quartal von Ziraat Investment…

Hat „The Moustache Foreigner“ die Börse fallen lassen?