BIST-100 setzt seine starke positive Divergenz fort

Im Oktober beherrschte weltweiter Optimismus die Aktienmärkte. Dieser Optimismus wurde durch die sich mehrenden Kommentare vor der FED-Sitzung Anfang November verstärkt, dass die Geldverknappung in den USA früher als erwartet enden könnte. In diese Richtung fiel der CDS der Türkei zusammen mit den Risikoprämien der Entwicklungsländer um fast 150 Basispunkte. Der Einfluss dieser Entwicklung auf die positive Entwicklung des BIST dürfte jedoch aufgrund der abnehmenden Korrelation mit dem Ausland und des sinkenden Auslandsanteils begrenzt gewesen sein. Während die Aktien von Weißer Ware, Automobil, Eisen/Stahl und Einzelhandel im Laufe des Monats relativ schwer blieben, stachen die Aktien von Luftfahrt, Informatik, Petrochemie und Zement heraus.

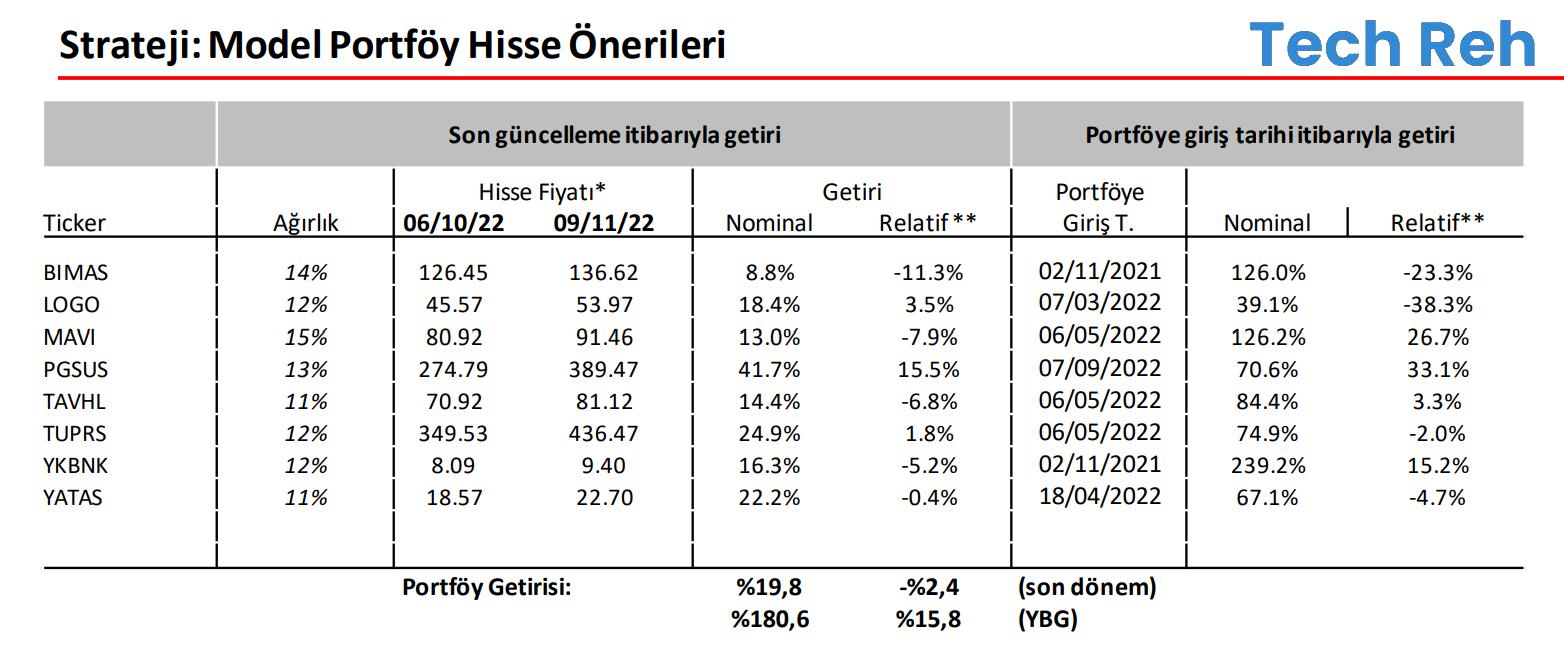

– Wir haben die Banklast zurückgesetzt und begrenzte Aktualisierungen vorgenommen. In unserer Musterportfoliostrategie haben wir die Bankenlast in den letzten zwei Monaten sukzessive reduziert.

Abgesehen davon halten wir an unseren Aktienpräferenzen fest, die Handelsunternehmen und das Luftfahrtsegment priorisieren. Mit diesem Bericht entfernen wir die Yapı Kredi Bank aus dem Portfolio mit der Erwartung, dass sich die Segmentdynamik im letzten Quartal abschwächen wird, Tüpraş und Logo aufgrund der Analystenwechsel, während wir Ford Otosan in das Portfolio aufnehmen. Der Grund, warum wir Ford hinzugefügt haben, ist, dass wir trotz globaler Rezessionssorgen ein Gewinnwachstum im Jahr 2023 aufgrund der Übernahme von Ford Romania und neuer Investitionen prognostizieren. Wir denken, dass das Upside-Potenzial der Neuinvestitionen derzeit noch nicht vollständig eingepreist ist.

Die nominale Rendite unseres Portfolios zwischen dem 6. Oktober und dem 9. November betrug 19,8 %, und unser Portfolio lag 2,4 % unter dem BIST-100-Renditeindex, der in einer Eins-zu-Eins-Periode 22,4 % einbrachte. Pegasus, Logo und Tüpraş trennten sich bei der Gesamtportfoliorendite positiv, während Mavi, TAV, Yataş, Yapı Kredi und BİM negativ abtrennten.

- So hat die Rendite unserer Aktienangebotsliste mit dem Prestige vom 9. November seit Jahresbeginn 180,6 % erreicht, und der BIST-100-Renditeindex, der eine Eins-zu-eins-Rendite von 142,3 % bietet, wurde übertroffen.

Ausblick: Nach den Ergebnissen des dritten Quartals 22 bleiben wir etwas vorsichtig

Nach Oktober …

BIST-100, das den September in Dollar mit den Verkäufen in der zweiten Hälfte des Vormonats auf einem flachen Niveau abschloss, erzielte im Oktober eine Rendite von 25 % in TL und Dollar. Die Rendite von GOÜ betrug im Vergleich zum Jahresbeginn 119 % auf TL-Basis und 57 % auf Dollar-Basis.

Die weltweiten Aktienmärkte zeigten sich im Oktober anders als im Vormonat in optimistischer Stimmung. Die zunehmende Erwartung einer Verlangsamung der FED-Zinserhöhungen und die Möglichkeit einer Lockerung der FED früher als ursprünglich angenommen ließen den US-Dollar und die US-Zinsen fallen, die EM-Risikoprämien atmen und die Aktienmärkte steigen. Auf Monatsbasis kompensierten US-amerikanische und europäische Aktienindizes die Verluste des Vormonats um bis zu 9 %. Andererseits schrumpfte der MSCI-GOÜ-Index aufgrund von Verlusten in China um 3 %. BIST hingegen wurde erneut Weltpräsident bei monatlichen und YBG-Erträgen.

Der Anstieg kann abgehackt sein

Das endliche Renditepotenzial alternativer Anlageinstrumente unterstützt die Fortsetzung der Aufwärtsbewegung des BIST. Die globale Unsicherheit birgt jedoch ein Abwärtsrisiko. Nach der jüngsten Leitzinssenkung und Liraisierungsstrategie sowie makroprudenziellen Maßnahmen für das Kreditwachstum stiegen die Einlagenzinsen in einem Monat um 150 Basispunkte, während die Zinsen für gewerbliche Kredite in TL um weitere 150 Basispunkte zurückgingen; Bei 5- und 10-jährigen DIBS wurde eine Lockerung um 100-200 Basispunkte beobachtet. Die Verordnung, die Banken ermutigt, ihren TL-Einlagenanteil auf über 50 % zu erhöhen, wird die TL-Einlagenzinsen in der kommenden Zeit weiter erhöhen. kann auslösen . Attraktivere Einlagenzinsen könnten einerseits einen Teil der Aktienmarktinvestitionen auf Einlagen lenken und andererseits die Zinsmargen der Banken drücken. In Anbetracht dieser Möglichkeiten schätzen wir, dass das Risiko von Kursschwankungen an den Aktienmärkten fortbestehen wird.

weiter ins Ausland verkaufen

Das Auslandsumsatzvolumen in BIST betrug 0,6 Milliarden Dollar im September und 3,1 Milliarden Dollar am Ende der ersten neun Monate. Auch im September gehen wir laut CBRT-Wochendaten von einem Auslandsumsatz von 0,4 Milliarden Dollar aus. Der Clearinganteil der Ausländer ist den Matrixdaten zufolge Ende Oktober im Vergleich zum Vormonat um 0,5 Punkte gesunken und liegt unter 31 %.

November-Agenda

Die Bilanzoffenlegung des Unternehmens, die in der zweiten Oktoberhälfte begann, endete am 9. November. Die Ergebnisse waren im Allgemeinen besser als erwartet. Wir gehen davon aus, dass sich dieser positive Trend fortsetzen wird, aber aufgrund der Verschlechterung der externen Bedingungen könnte die Leistung der Banken im letzten Quartal durch die Auswirkungen von produzierenden und exportierenden Unternehmen und makroprudenziellen Vorschriften gedämpft werden.

Wir waren etwas vorsichtiger mit unseren Aktienangeboten

Die Erleichterung, die wir bei der CDS-Prämie im Oktober sahen, war zweifellos wertvoll für den Namen BIST, aber wenn man bedenkt, dass der Anteil des ausländischen Investors auf historischem Niveau liegt, denken wir, dass seine Wirkung endlich ist. Wir glauben, dass der Trend zu einem selektiven Anstieg auf der Grundlage von Segmenten und einem maßvollen Anstieg auf der Grundlage von Indizes im BIST, dessen Korrelation mit der ausländischen Seite abgenommen hat, anhalten wird. Wir erwarten eine Phase, in der sich die Dynamik, auf die wir im Vormonat aufmerksam gemacht haben, fortsetzt und in diesem Zusammenhang die vorteilhafte Position der Einzelhandelsunternehmen, die von der Dynamik des Binnenmarktes positiv beeinflusst werden, gegenüber den exportlastigen Unternehmen der Fertigungssparte deutlicher wird. Nach den Bilanzen entfernte Yapı Kredi Tüpraş und Logo von der Angebotsliste; Wir haben Ford Otosan zur Liste hinzugefügt. Der Rückgang der Aktienanzahl in der Liste deutet auf eine vorsichtigere Haltung hin.

Entnommen aus dem monatlichen Strategiebericht von Ak Investment

Iris Cibre: Eine Geschichte der Täuschung – keine Anlageberatung

„KAUFEN“-Empfehlung für TÜPRAŞ von IS Investment

Während die Zinsen für TL-Einlagen steigen, sind die Zinsen für Deviseneinlagen gesunken …