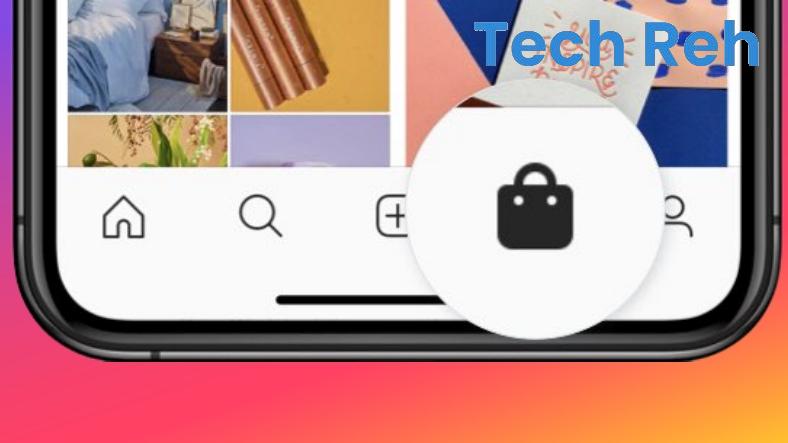

Instagram, eine der weltweit bekanntesten Online-Plattformen zum Teilen von Fotos und Bildern, “ Einkaufszentrum„“. Diese Funktion ermöglichte es Instagram-Benutzern, wie der Name schon sagt, über die Anwendung einzukaufen. wird nicht im Vordergrund stehenes verrät.

Laut Aussage von Instagram nächsten Monat Mit einem Update, das ab heute verfügbar ist, wird das Store-Symbol am unteren Rand der Anwendung entfernt. Benutzer sehen in der Mitte eine Schaltfläche zum Teilen neuer Inhalte. Wo sich jetzt das Store-Symbol befindet Rollen-Schaltflächewird stattfinden.

Wird der Instagram Store also entfernt?

Wenn wir uns die Beschreibungen von Instagram ansehen, können wir genau sehen, was die Store-Funktion ist. Nicht entfernt Wir sehen. Benutzer sehen weiterhin Instagram Store-Werke im Bereich „Entdecken“ und „Reels“. Darüber hinaus werden Marken weiterhin Werke auf ihren Instagram-Profilen verkaufen. Kurz gesagt, das Update, das im Februar veröffentlicht wird, wird den Store-Tab entfernen, aber die Shopping-Funktion von Instagram wird weiterhin auf der Entdecken- und Markenseite verwendet.

Instagram hat sich zu seiner Entscheidung nicht im Detail geäußert. Ich weiß also nicht genau, ob das Store-Symbol sofort verschwindet oder allmählich verschwindet. wir wissen es nicht . Wenn der Februar kommt, wird alles klarer.