Die wachsende Popularität von Cash-Margined Bitcoin Futures deutet darauf hin, dass Krypto-„Liquidationskaskaden“ selten werden könnten

Der Bitcoin (BTC)-Derivatemarkt hat in den letzten 18 Monaten einen erheblichen strukturellen Wandel durchlaufen, wodurch die Anlageklasse weniger anfällig für volatilitätsverursachende Liquidationskaskaden ist.

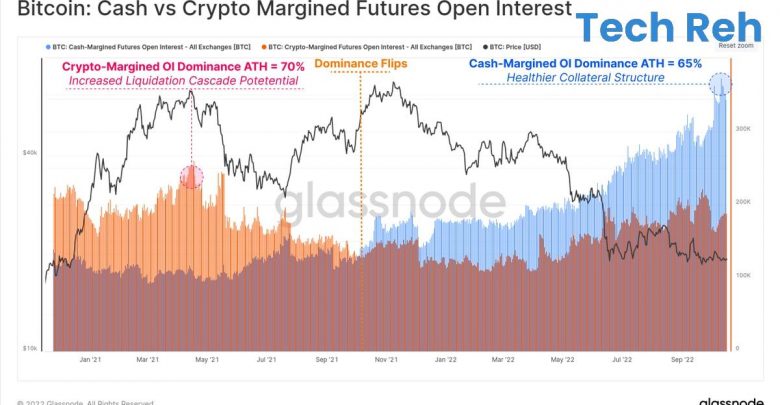

Die Cash-Margin-Kontrakte, bei denen Händler den US-Dollar oder Dollar-gebundene Vermögenswerte wie Stablecoins als Sicherheit hinterlegen müssen, um gehebelte Wetten anzunehmen, machen jetzt einen Rekord von 65 % der gesamten offenen Positionen (oder offenen Zinsen) auf dem BTC-Futures-Markt aus , laut Daten des Analyseunternehmens Glassnode.

Das ist deutlich mehr als die 30 % im April 2021, als die Krypto-Margin-Kontrakte die Aktivitäten auf dem Terminmarkt dominierten. Die kryptomarginierten Kontrakte, auch bekannt als inverse Kontrakte, verlangen von Händlern die Hinterlegung einer Kryptowährung als Sicherheit. Laut Glassnode stellt die wachsende Beliebtheit von Kontrakten mit Barmargen eine Verbesserung der Gesundheit der derivativen Sicherheitenstruktur dar.

„Dies dient dazu, die Wahrscheinlichkeit einer verstärkten Liquidationskaskade zu verringern und gleichzeitig die wachsende Marktnachfrage nach Stablecoin-Sicherheiten zu demonstrieren“, sagte James Check, Analyst von Glassnode, in einer wöchentlichen Mitteilung, die an die Abonnenten gesendet wird.

Liquidation bezieht sich auf die erzwungene Schließung der gesamten oder eines Teils einer bullischen/bärischen (Long/Short) Futures-Position, wenn der Händler die Margen- oder Sicherheitsanforderungen für eine gehebelte Position nicht erfüllen kann.

Eine Liquidationskaskade findet statt, wenn ein Ereignis zu plötzlichen bullischen oder bärischen Preisbewegungen führt und Massenschließungen von Long/Short-Positionen auslöst, was wiederum Preisturbulenzen verschlimmert und zu weiteren Liquidationen führt. Mit anderen Worten, eine kleine Bewegung wird größer, wenn die Börsen Positionen mit Margin-Unterdeckung liquidieren, was zu einer Rückkopplungsschleife führt.

Große Liquidationskaskaden waren vor Mitte 2021 durchaus üblich, als Krypto-Margins beliebter waren als Cash-Margins.

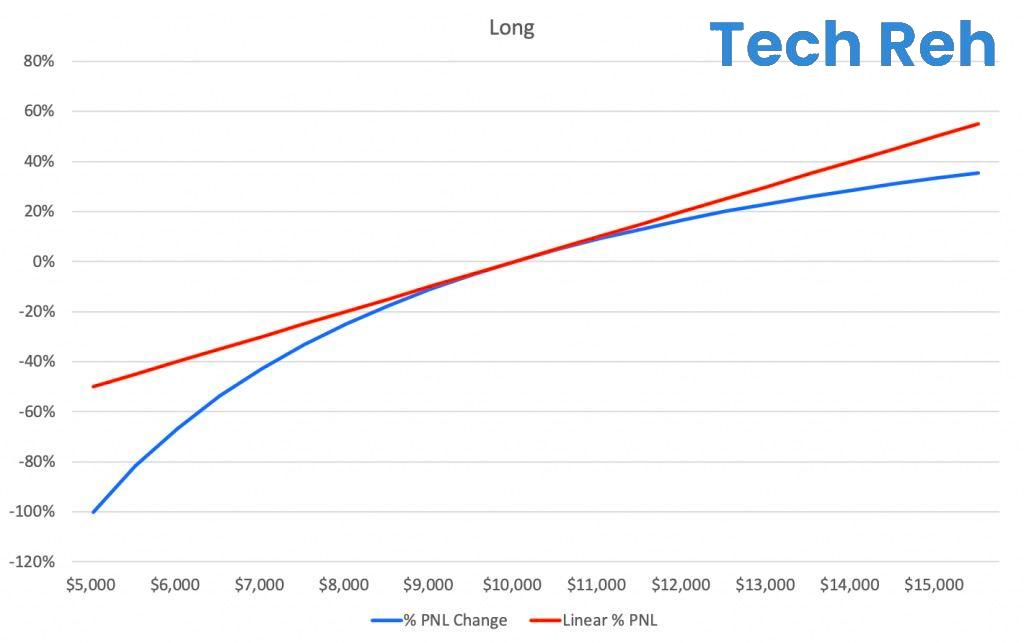

Diese Kontrakte werden in USD notiert, aber mit Margen versehen und in Kryptowährungen abgerechnet. Es ist der Fall, dass Sicherheiten so volatil sind wie die Position, wodurch der Händler Liquidationen ausgesetzt ist. Nehmen wir zum Beispiel an, ein Unternehmen nimmt eine Long-Position in einem inversen BTC/USD-Kontrakt ein, der 1 BTC darstellt, besichert und in BTC abgerechnet wird und zum Zeitpunkt der Drucklegung bei 10.000 $ notiert.

Steigt der Preis um 10 % auf 11.000 $, wird der Gewinn von 1.000 $ in BTC zum aktuellen Marktpreis (11.000 $) ausgezahlt. Mit anderen Worten, der Händler erzielt mit einem BTC einen Gewinn von 0,09 BTC oder 9 %. Im Gegenteil, wenn der Markt um 10 % auf 9.000 $ fällt, verliert der Händler 1.000 $, was einem Verlust von 0,11 BTC oder 11 % auf eine BTC entspricht.

Im Wesentlichen blutet die Long-Position schneller, da Bitcoin im Vergleich zum USD billiger wird. Darüber hinaus verliert auch die Sicherheit, BTC, an Wert, was die Verluste verstärkt. Daher steigt die Marge, die zum Halten der Position erforderlich ist, stark an. Wenn das Unternehmen diese nicht bereitstellt, wird die Position liquidiert.

„Ihre Margin-Anforderungen steigen auf nichtlineare Weise, weshalb Bullen ihre Positionen schnell sprengen, wenn der Markt fällt“, sagte Arthur Hayes, Mitbegründer und ehemaliger CEO der Krypto-Spot- und Derivatebörse BitMEX, in einer Erklärung.

Die blaue Linie, die die Auszahlung für kryptomarginierte Kontrakte darstellt, zeigt, dass ein Inhaber einer Long-Position bei Markterholungen weniger verdient, aber mehr verliert, wenn der Markt fällt. (BitMEX) (BitMEX)

Die blaue Linie, die den prozentualen Gewinn und Verlust aus einer Long-Position in einem Krypto-Margin-Kontrakt darstellt, zeigt eine nichtlineare Auszahlung. In diesem Fall verliert das Handelsunternehmen mehr, wenn der Markt fällt, und verdient weniger, wenn der Markt steigt. Letzteres geschieht, weil BTC selbst nach der Marktrallye im Vergleich zum USD teurer wird.

„Coin-Margin-Kontrakte sind konvex, wenn sie in USD berechnet werden, was ein relativ höheres Liquidationsrisiko und potenzielle Benutzerverluste (unter dem USD-Standard) mit sich bringt“, sagte Griffin Ardern, ein Volatilitätshändler der Krypto-Asset-Management-Firma Blofin, gegenüber CoinDesk.

Cash-Margin-Kontrakte haben Krypto-Margin-Kontrakte vor einem Jahr in Bezug auf die Marktbeherrschung umgedreht. „Der Anteil von Coin-Margined Futures ist bereits 2021 zurückgegangen. Der Grund dafür ist, dass der Zufluss einer großen Anzahl von US-Dollar nicht nur den begonnenen Marktwert des gesamten Kryptomarktes aufbläst, sondern auch die ursprüngliche Konvexität von Coin-Margined verstärkt Futures“, bemerkte Ardern.

Cash- oder Stablecoin-Margin-Kontrakte haben eine lineare Auszahlung, wobei Gewinne und Verluste in Dollar gemessen und gezahlt werden. Das macht sie etwas weniger anfällig für Liquidationen.

„Kontrakte mit Barmargin sind relativ prägnant und mathematisch nicht konvex, was sie für Privatanleger leichter verständlich und für Börsen leichter zu liquidieren macht.“