Die Informationen zur Zahlungsstabilität für November zeigen, dass die Reserven um 3,6 Mrd. USD gestiegen sind, dank der effektiven Zuflüsse und der Einlagenzuflüsse der Banken und der stärker als erwarteten Erträge aus Direktinvestitionen. Trotz des enormen außenwirtschaftlichen Schocks und der negativen globalen Bedingungen stiegen die Reserven in den ersten elf Monaten des Jahres um 9,9 Milliarden Dollar. Ohne Swaps beträgt der Anstieg 4,3 Milliarden US-Dollar.

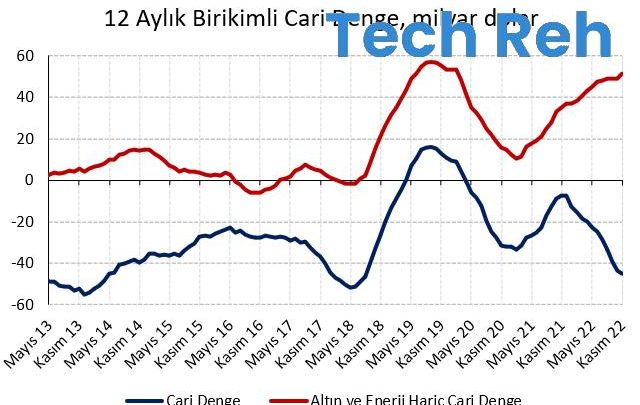

Im November belief sich das Leistungsbilanzdefizit auf 3,7 Milliarden US-Dollar und lag damit unter den Annahmen des Marktes (3,8 Milliarden US-Dollar) und IS Investment (4,1 Milliarden US-Dollar). Der Gold- und Leistungsbilanzüberschuss ohne Strom verringerte sich im Vergleich zum Rekordniveau im Oktober auf 5,3 Milliarden Dollar (Oktober: 8,6 September: 6,9). Auf einer kumulierten 12-Monats-Basis stieg das Leistungsbilanzdefizit von 43,4 Mrd. USD auf 45,0 Mrd. USD und der kumulierte Kernleistungsbilanzüberschuss (ohne Gold und Strom) von 50,0 Mrd. USD auf 51,3 Mrd. USD.

Die Abweichung unserer Leistungsbilanzstabilitätsprognose für November ergibt sich aus den rekordhohen Erträgen aus Direktinvestitionen. Dieser Posten, der nach normalen Regeln ein mittleres Defizit zwischen 0,1 und 0,3 Milliarden Dollar aufweist, ergibt einen Überschuss von 0,5 Milliarden Dollar.

Wenn wir uns die Unterpunkte der aktuellen Stabilität ansehen, sehen wir einen Dienstleistungsüberschuss von 3,7 Milliarden Dollar gegenüber einem Außenhandelsdefizit von 7,1 Milliarden Dollar und einem Einkommensdefizit von 0,2 Milliarden Dollar. Die Dienstleistungen sind dank des Tourismus weiterhin stark. Die monatlichen Brutto-Devisenzuflüsse aus dem Tourismus entsprechen 146 % des Niveaus vor der Pandemie im November 2019. Diese Rate beträgt 122 % für die ersten elf Monate des Jahres 2022. Die Bereicherung des Nahen Ostens mit hohen Strompreisen und die kriegsbedingte Bevölkerungszuwanderung aus Russland und der Ukraine wirken sich weiterhin positiv auf den Tourismus aus.

Im November ist ein Zufluss von 6,4 Milliarden Dollar vom Finanzkonto zu sehen. Auf der Basis von Akteuren werden 1,4 Milliarden Dollar Zuflüsse vom Staat, 4,7 Milliarden Dollar von Banken und 0,4 Milliarden Dollar Abflüsse von Unternehmen gesehen. Wir können Unternehmen 0,8 Milliarden Dollar an Direktinvestitionen hinzufügen.

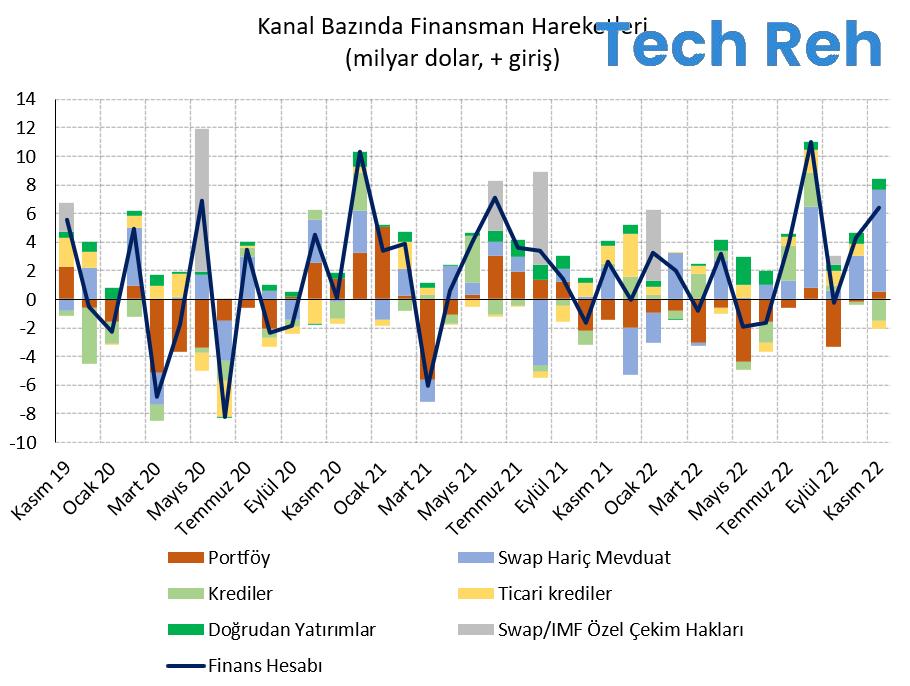

Wenn wir die Unterdetails auf Kanalbasis analysieren, sehen wir 7,1 Milliarden Dollar Zuflüsse aus effektiven und Einlagen, 0,5 Milliarden Dollar aus Portfolios, 1,5 Milliarden Dollar aus Krediten und 0,5 Milliarden Dollar aus gewerblichen Krediten.

Wenn wir uns die Details des Portfolios ansehen, sehen wir einen Zufluss von 1,5 Milliarden Dollar aus der Eurobond-Emission des Schatzamts und 0,3 Milliarden Dollar aus der Aktie. Wir sehen einen Gesamtabfluss von 0,9 Milliarden Dollar aus Rückzahlungen von Eurobonds durch Banken und Unternehmen, 0,3 Milliarden Dollar aus ausländischen Wertpapierkäufen inländischer Institutionen und 0,1 Milliarden Dollar aus inländischen Staatsanleihen.

Wenn wir uns die Kreditnehmerseite der Kredite ansehen, sehen wir eine Nettoschuldenzahlung von 1,5 Milliarden Dollar bei den Banken und eine Nettokreditaufnahme von 0,1 Milliarden Dollar im Bereich der Unternehmen. Wenn wir Anleihen und Kredite zusammen betrachten, gibt es eine ähnliche sektorale Trennung. Im November betrug die Rollover-Rate für langfristige Auslandsschulden 58 % für Banken (Januar-November 56 %) und 83 % (Januar-November 2022, 179 %) für Unternehmen. In den ersten elf Monaten des Jahres 2021 lagen diese Quoten bei 84 % für Banken und 138 % für Unternehmen.

Zusammenfassend sehen wir einen Reservenanstieg von 3,6 Milliarden Dollar in der Zahlungsstabilität, kombiniert mit einem Leistungsbilanzdefizit von 3,7 Milliarden Dollar, einem Finanzierungszufluss von 6,4 Milliarden Dollar und einem Nettodefiziteinkommen von 0,9 Milliarden Dollar. Auf diese Weise ist eine Rücklagenerhöhung von 9,9 Milliarden Dollar in den ersten elf Monaten in aller Munde. Wenn wir die Swaps korrigieren, reduziert sich der Anstieg auf 4,3 Milliarden Dollar.

Wir schätzen das Leistungsbilanzdefizit im Dezember auf etwa 6,5 Milliarden Dollar, als die Exporte weniger stark anstiegen als die Importe. Wöchentliche Daten deuten auf einen Gesamtzufluss von 0,8 Milliarden Dollar in Aktien, GDBS und Eurobonds an der Portfoliofront hin. Hochfrequenten Informationen zufolge stiegen die Brutto-Devisenreserven der CBRT im Dezember um 3,1 Milliarden Dollar.

Aufgrund der Verschlechterung der Außenhandelsstabilität im Dezember erhöhen wir unsere Leistungsbilanzdefizitforderung für 2022 von 47,5 Milliarden Dollar auf 48,3 Milliarden Dollar (5,8 % des Volkseinkommens 2022). Wir halten an unserer Annahme von 27 Milliarden Dollar Leistungsbilanzdefizit für 2023 fest (2,7 % des Volkseinkommens von 2023).

Serhat Gürlenen, Forschungsdirektor

Dağlar Özkan, Ökonom, IS Investment