Die Amerikaner, die sich dem Ruhestand nähern, sind skeptisch gegenüber dem Plan von Präsident Donald Trump, ihre 401 (k) s zu alternativen Vermögenswerten wie Immobilien, Kryptowährung und Private Equity zu eröffnen, so eine Umfrage.

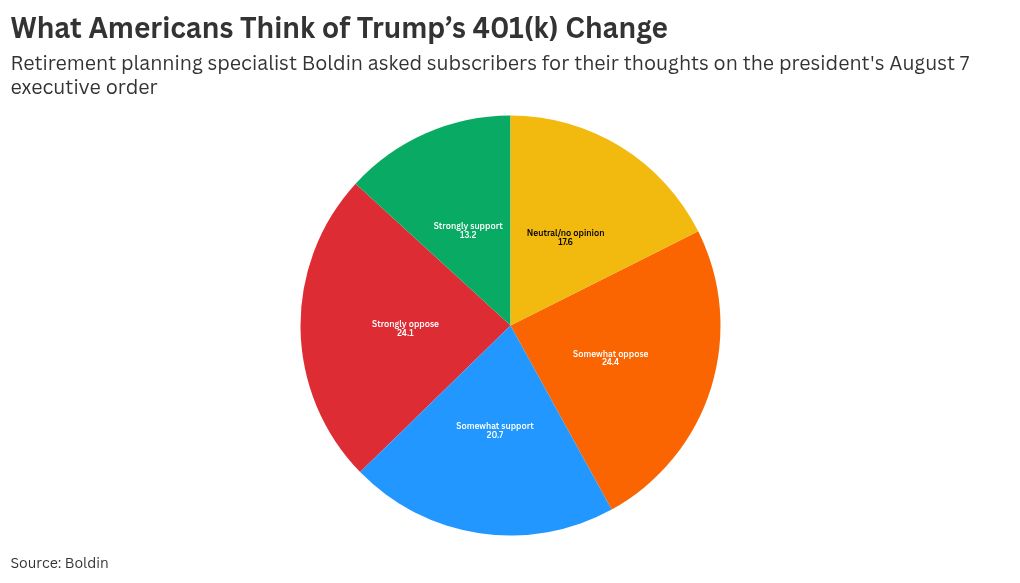

Fast die Hälfte (48 Prozent) lehnte die Idee ab, während 34 Prozent sie unterstützten und etwa 18 Prozent neutral waren, laut der Umfrage unter mehr als 1.000 Amerikanern, die von der Pensionsplattform Boldin durchgeführt wurden. Darüber hinaus gaben 80 Prozent an, dass es unwahrscheinlich war, dass sie einen Teil ihres 401 (k) in alternative Vermögenswerte investieren. Nur 9,5 Prozent gaben an, dass sie „sehr wahrscheinlich“ sein würden.

Warum ist es wichtig

Trumps Executive Order wurde als bedeutender Schritt für diejenigen im alternativen Vermögensbereich angesehen, die lange Zeit auf den Zugang zum US -amerikanischen Rentenmarkt gedrängt haben. Befürworter der Ansicht, dass die Veränderung im Vergleich zum aktuellen konservativen Investitionsansatz höhere Renditen erzielen könnte, aber andere warnen davor, dass die Einführung von Fahrzeugen wie Crypto und Private Equity zusätzliche Risiken, Komplexität und rechtliche Herausforderungen darstellt.

Was zu wissen?

Am 7. August unterzeichnete Trump die Exekutivverordnung mit dem Titel „Demokratisierender Zugang zu alternativen Vermögenswerten für 401 (k) Investoren“. Dies wies den Arbeitsminister innerhalb von 180 Tagen an, die früheren Leitlinien zu alternativen Vermögenswerten in Altersvorsorgeplänen zu überprüfen, Überarbeitungen in dieser Hinsicht zu prüfen und klarere Regeln für Planmanager zu erlassen.

Alex Brandon, Datei/AP Foto

„Während mehr als 90 Millionen Amerikaner an von Arbeitgebern gesponserten definierten Kontributionsplänen teilnehmen, haben die überwiegende Mehrheit dieser Anleger nicht die Möglichkeit, direkt oder durch ihre Altersvorsorgepläne in den potenziellen Wachstums- und Diversifizierungsmöglichkeiten, die mit alternativen Vermögensinvestitionen verbunden sind, teilzunehmen“, heißt es in dem Auftrag.

Gopi Shah Goda, Direktor des Retirement Security Project der Brookings Institution, sagte jedoch zuvor Newsweek Dass solche Vermögenswerte „in der Regel weniger flüssig und volatil sind, was bedeutet, dass Anleger möglicherweise keinen sofortigen Zugang zu Fonds haben und wahrscheinlich mehr Risiken ausgesetzt sind“.

Boldins Umfrage unter seinen Abonnenten – die meisten von ihnen „nahe oder bereits im Ruhestand“ – standen die 24 Prozent stark gegen Trumps Vorschlag, mit etwas mehr als 24 Prozent etwas dagegen.

Obwohl einige sagten, sie hätten einen Teil ihrer Ersparnisse früher im Leben investiert, gaben 35 Prozent an, dass sie überhaupt nicht in solche Vermögenswerte investiert hätten und weitere 43 Prozent ihr Engagement auf nicht mehr als 5 Prozent ihres Portfolios begrenzt hätten.

Dies trotz der finanziellen Kompetenz der befragten Abonnenten, von denen 80 Prozent angaben, zumindest etwas mit Kryptowährung, Private Equity und Immobilien vertraut zu sein.

Boldin sagte, dass diese Erkenntnisse deutlich machen, dass „finanziell versierte Amerikaner wenig Interesse daran haben, ihre Altersvorsorge zu alternativen Vermögenswerten wie Kryptowährung oder Immobilien zuzuweisen“.

Was die Leute sagen

Das Private -Equity -Stakeholder -Projekt, ein gemeinnütziger Wachhund, der sich auf die Private -Equity -Branche konzentriert, erzählte Newsweek: „Im Gegensatz zu Aktien handeln Private -Equity -Fonds nicht mit einer Börse, sodass der Wert auf dem basiert, was der Fonds sagt, dass er es wert ist. Das macht es einfacher, falsch zu verstehen – und könnte zu Streitigkeiten oder Klagen von Arbeitnehmern führen, wenn sie das Gefühl haben, kein faires Geschäft zu bekommen.“

„Private -Equity -Fonds erheben in der Regel viel höhere Gebühren als Indexfonds – manchmal mehrere Schichten von ihnen – und diese Gebühren summieren sich im Laufe der Zeit und lassen Sie im Ruhestand weniger Geld“, fügte es hinzu.

Amr Jomaa, CEO und Gründer von Navys, einer juristischen Tech -Plattform, die Fonds -Expertise anbietet, erzählte Newsweek: „Ich kann verstehen, warum einige Amerikaner in Bezug auf ihre 401 (k) -Stausche in das Unbekannte vorsichtig sind, insbesondere wenn es um Private -Equity geht. Seit Jahren haben Herausforderungen in Bezug auf Bewertungen, genaue und zeitnahe Berichterstattung und hohe Gebühren die Einzelhandelsinvestoren aus dem Raum abgeschreckt, und die Überwindung dieser Hindernisse werden leichter als getan.“

„Es ist wahr, dass der Weg zur Private Equity 401 (k) -Version mit Hürden gepflastert ist, aber am Ende des Tages bin ich zuversichtlich, dass das Altersvorsorge in Kürze in Mittel strömen wird“, fügte er hinzu.

Persönliches Pensionsplanungsunternehmen Boldin schrieb in seinem Bericht: „Diese Erkenntnisse unterstreichen einen starken Konsens: Während Alternativen einen Platz für einen kleinen Anteil anspruchsvoller Anleger haben, werden sie nicht als empfohlene oder Mainstream-Strategie für Renteneinsparungen angesehen. Einige wären, obwohl einige eher bereit gewesen wären, in ihren früheren Jahren einen kleinen Prozentsatz in ihren früheren Jahren zu investieren, wenn sie mehr Zeit für die Rücknahme von Längsgründen, die Längern erkennen, ihre Längsangehörige und ihre Längsangehörigen, die sich von den Risken befanden, die Specup-Assets-Längsmanteile erkennen, und die Spekulationsstörungen, die Specy-Assets hatten, in den Schatten zu halten. Planung. „

Was passiert als nächstes?

Trumps Exekutivverordnung weist das Arbeitsministerium nur an, bestehende Vorschriften rund 401 (k) und andere definierte Kontributionspläne zu untersuchen, und hat die bestehenden Gesetze nicht geändert oder formelle Vorschläge zur Einbeziehung alternativer Vermögenswerte erstellt.