Brechen Sie die Plattensammlung aus. Es könnte nicht nur etwas wert sein, es gibt dort auch eine wertvolle Altersvorsorge.

Seit dem Start von Rekordgeschäftstag Im Jahr 2008 hat Vinyl ein ernstes Comeback erzielt. Wie groß? Im Jahr 2022 hat Vinyl CDs zum ersten Mal seit 1987 übernommen und mehr als 1 Milliarde US -Dollar in Höhe von mehr als 1 Milliarde US -Dollar erzielt. Ein Hauptgrund, warum Aufzeichnungen wieder angesagt sind, ist die kulturelle Nostalgie.

Und das ist nicht das einzige, was Menschen heutzutage nostalgisch sind. Eine überwältigende Anzahl von Arbeitnehmern würde glücklich in die Ära der Renten zurückspulen. Laut einem kürzlich von Nuveen und Tiaa Institute Umfrage93% der 401 (k) -PlAN -Teilnehmer gaben an, dass es wichtig ist, die Möglichkeit zu haben, ihre Einsparungen in garantierte monatliche Einnahmen umzuwandeln. Zwei Drittel sagten, dass die Option sie in Bezug auf den Ruhestand sicherer fühlen würde.

Von gerecht $ 107,88 24,99 $ für Kipllinger Personal Finance

Seien Sie ein intelligenterer, besser informierter Investor.

Klicken Sie für kostenloses Problem

Melden Sie sich für Kiplingers kostenlose Newsletter an

Gewinn und gedeihen mit besten Beratung zu Investitionen, Steuern, Ruhestand, persönlicher Finanzierung und vielem mehr – direkt zu Ihrer E -Mail.

Gewinn und gedeihen mit dem besten Expertenberat – direkt zu Ihrer E -Mail.

Die Umfrage zeigt eine der größten Herausforderungen im Ruhestand: herauszufinden, wie Sie Ihre Ersparnisse in einen stetigen Einkommensstrom verwandeln können, sodass Sie heute das Leben genießen können, ohne morgen den Schlaf zu verlieren.

Denn ähnlich wie bei einem Vinyl -Rekord hat der Ruhestand für die meisten zwei unterschiedliche Seiten. Es beginnt mit hoher Energie und dreht sich dann zu etwas langsamerem – jeweils mit seinem eigenen Rhythmus, Bedürfnissen und Finanzierungsentscheidungen.

Um zu verstehen, wie der Ruhestand wirklich aussieht und warum es sich nicht um eine kontinuierliche Rille handelt, betrachten Sie die Vinylregel des Ruhestands: Planen Sie, die aktiven, energiegeladenen frühen Jahre optimal zu nutzen, während Sie sich auf die langsamere, sorgfältige Seite vorbereiten, die als nächstes kommt.

Seite A: Die aktiven, abenteuerlichen Altersjahre

Ein Allianz -Umfrage stellte fest, dass die Top -Bestrebungen nach Ruhestand darin bestehen, „neue Hobbys zu verfolgen“ und „neue Abenteuer finden“. Für viele passiert das im ersten Jahrzehnt.

„Dies ist der Zeitpunkt, an dem die Leute die Eimer-List-Artikel abhoben, von denen sie ihr ganzes Leben lang geträumt haben“, sagt Jacob Martin, CFP® und Finanzberater bei Keeler & Nadler Family Reichtum. „Ich sehe oft, dass Kunden in eine neue Stadt ziehen, um die Welt reisen und im Allgemeinen ihre körperliche Gesundheit optimal nutzen, während sie es noch können.“

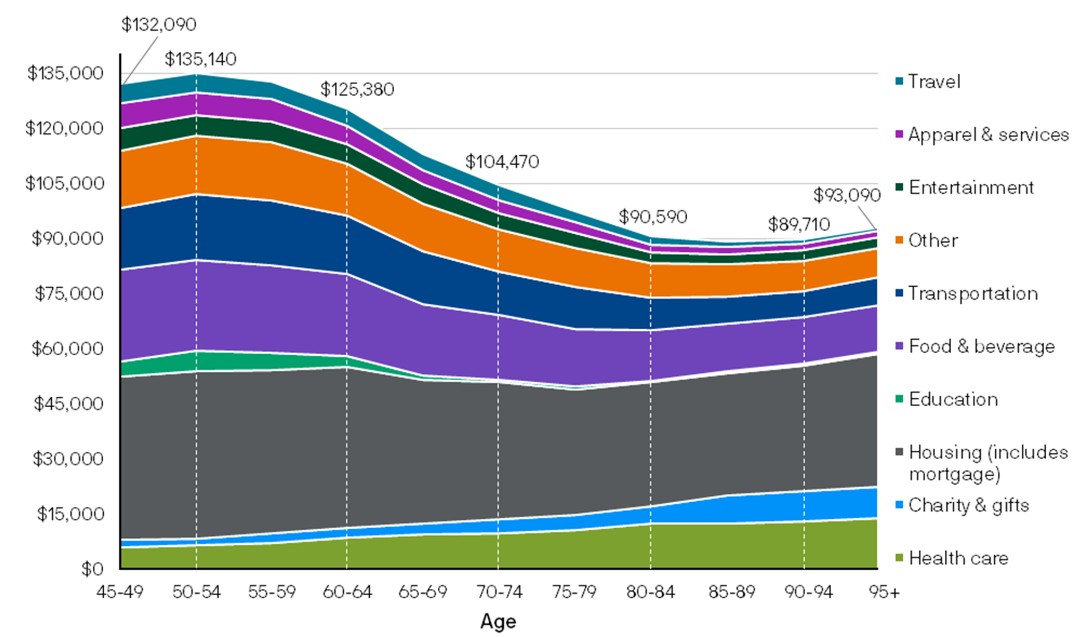

Ausgaben spiegeln tendenziell diesen Aktivitätsschub wider. JP Morgan Forschung zeigt, dass Amerikaner mit investierbarem Vermögen von 1 bis 3 Millionen US-Dollar in der Regel ihre Spitzenzeiten in der Mitte des Lebens und in den frühen Pensionierungen erreichen, aber häufig einen Einbruch sehen, bevor sie später im Leben aufgrund der Gesundheitsbedürfnisse erneut steigen.

Die folgende Tabelle zeigt die Jährliche Ausgaben nach Alter in Haushalten mit investierbarem Vermögen von 1 bis 3 Millionen US -Dollar.

(Bildnachweis: JP Morgan, Leitfaden für den Ruhestand, 2025. • Änderungen bei Ausgaben von Holten mit 1 bis 3 Mio. USD.)

Deshalb ermutigt Martin Kunden, diese frühe Phase zu nutzen. „Einige Rentner halten sich zurück und denken, sie werden später mehr ausgeben. Aber dies ist das Jahrzehnt, um wirklich zu leben. Wenn sie mehr von 65 bis 75 ausgeben, funktioniert es oft gut, da die Kosten normalerweise später fallen.“

Seine Empfehlung? „Richten Sie eine regelmäßige Auszahlung aus Ihren Investitionen ein, wie ein Gehaltsscheck, um ein Gefühl des konsistenten Cashflows zu schaffen, damit Sie zuversichtlich für die Dinge, die Ihnen wichtig sind, zuversichtlich sind.“

Ralph White, Direktor und Finanzplaner bei Finanzplanung für Arrivitätschlägt vor, dass er separate Geldpools für verschiedene Ziele erstellt. Das erste ist ein traditionelles Altersvorsorgeportfolio, das in eine diversifizierte Mischung aus Aktien, Anleihen und zwei Jahren Bargeldreserven für den stetigen Ausgabenbedarf investiert ist.

Dann machen Sie etwas Ähnliches für Ihre Aktive Ruhestandsjahre. „Da dies eine so endliche Zeitspanne ist, möchte ich nicht, dass der Marktabschwung sich darauf auswirkt, weil Sie diesmal nicht zurückbekommen können“, sagt er. „Ich empfehle, Fonds beiseite zu legen, die speziell für Reisen oder andere lustige Aktivitäten verfügbar sind, idealerweise in separaten Einsparungen oder konservativ investiertem Brokerage -Konto.“

(Bildnachweis: Getty Images)

Der Flip: Ins Erleichterung in das nächste Kapitel

Schließlich verlangsamt sich das Tempo. Es gibt eine allmähliche Veränderung im Ruhestand, die sich von Abenteuer und Aktivität zu einem ruhigeren, reflektierenderen Rhythmus bewegen. Dieser Übergang kann auf Veränderungen in der Gesundheit, die Entwicklung von Prioritäten oder die Realität eines schrumpfenden Budgets zurückzuführen sein.

Laut Martin tritt diese „langsamere Phase“ im Alter von 75 und 85 Jahren tendenziell auf. „Große Reisen und aktive Beschäftigungen werden schwieriger zu verwalten. Auch wenn die Sorgfalt außerhalb des Außenbereichs noch nicht benötigt wird, fallen die Ausgaben im Alter von 80 Jahren tendenziell ab.“

Diese Verschiebung basiert in Biologie genauso wie den Lebensstil. Zum Beispiel, Forschung Zeigt an, dass die Stärke nach dem 30. Lebensjahr um 10% bis 15% pro Jahrzehnt zurückgeht, bis der Verlust auf 25 bis 40% pro Jahrzehnt auf 25% bis 40% beschleunigt wird.

Das bedeutet, dass selbst tägliche Routinen möglicherweise mehr Energie oder Unterstützung erfordern, und die Rentner in Bezug auf Aktivitäten mit niedrigeren Intensität, wie Flusskreuzfahrten anstelle von Wandertouren oder abends über Langstreckenabenteuer, anstupsen.

Dieser Übergang muss Sie nicht überraschen. Planung für „The Flip“ bedeutet bedeutet Stellen Sie sicher, dass Ihre Vermögenswerte die Distanz abgeben könneninsbesondere bei der Inflation, die Ihre Ausgabenkraft im Laufe der Zeit untergräbt.

Ein wichtiger Schritt ist sorgfältig darüber nachzudenken, wann sie soziale Sicherheit beanspruchen sollen, sagt Bill ShafranskyCFP® und Senior Wealth Adviser bei Moneco Advisors. „Nehmen Sie Ihren Nutzen vor dem vollen Rentenalter zu einer dauerhaft niedrigeren monatlichen Zahlung“, sagt er. „Diese kleinere Basis bedeutet auch, dass zukünftige Anpassungen (COLAS) zukünftige Lebenshaltungskosten sein werden, die sich im Laufe der Zeit summieren können.“

Trotzdem bedeutet nichts davon, dass die Musik aufhört.

Seite B: langsamer, leiser – aber immer noch reich an Bedeutung

Genau wie eine Aufzeichnung bieten die späteren Jahre des Ruhestands ein anderes Tempo – langsamer, weicher und reflektierender. Aber sie sind nicht weniger sinnvoll oder sogar günstiger.

Tatsächlich können die Ausgaben in diesem Stadium wieder steigen, vor allem aufgrund der erhöhten Gesundheitsversorgung und der potenziellen Pflegebedürfnisse. Ein 65-Jähriger, der 2025 in den Ruhestand geht, kann im Ruhestand im Ruhestand durchschnittlich 172.500 US-Dollar für die Gesundheitsversorgung ausgeben, schätzt die Treue.

Es erklärt warum Zwei von drei Arbeitern (66%) sagen, sie sind besorgt um ihre Gesundheit wie sie altern. Und aus gutem Grund: Genworth's 2024 Umfrage zur Pflegekosten PEGS Die nationalen medianen jährlichen Kosten für assistiertes Leben bei 70.800 US -Dollar.

Nicht jeder erfordert eine langfristige Pflege, und es gibt verschiedene Möglichkeiten, es zu finanzieren. Martin rät den Menschen jedoch, eine langfristige Pflegeversicherung in Betracht zu ziehen, um die späteren Lebenskosten zu decken. „Wenn Sie im hinteren Ende die Bedürfnisse des Gesundheitswesens geplant haben“, sagt er, „Sie können sich in Ihren früheren, aktiveren Ruhestandsjahren frei wohler fühlen.“

Shafransky sieht dies für viele Kunden als blinde Fleck. „Was ich interessant finde, ist, wie optimistisch einige Vorretire in den letzten Jahren sind“, sagt er. „Sie denken:“ Das wird mir nicht passieren. “ Aber selbst wenn eine langfristige Pflegeversicherung nicht zutreffend ist, ist es wichtig, eine finanzielle Strategie für ein Worst-Case-Szenario zu haben. “

Das Gedeihen auf „Seite B“ geht nicht nur um Finanzen, da die nichtfinanzielle Vorbereitung auch einen großen Unterschied in Ihrer Lebensqualität bewirken kann. Untersuchungen zeigen, dass Menschen mit einem Sinn für Zweckerfahrung weniger kognitiver Rückgang. Regelmäßige Freiwilligenarbeit ist miteinander verbunden mit langsameres biologisches Alternund geistig bleiben und sozial engagiert kann helfen, Depressionen abzuwehren, Einsamkeit und Gedächtnisverlust.

Und natürlich, Regelmäßige Bewegung bleibt eines der effektivsten Werkzeuge für das Altern gut.

Trotzdem sind dies Jahre wert, die es wert sind, sich zu freuen, da ältere Erwachsene eher glücklicher sind als ihre jüngeren Kollegen. Untersuchungen zeigen, dass mit dem Alter kommt größere emotionale Belastbarkeit und Zufriedenheitda ältere Erwachsene in der Gegenwart eher leben und Zeit schätzen, anstatt ständig für das zu planen, was als nächstes kommt.

Es zeigt, dass die Wiederbelebung des Vinyl -Rekords auch den Wert der so alten Schule bedeuten kann. Wie John Lennon (der in seinem Rolls-Royce einen benutzerdefinierten Plattenspieler installiert hatte) berühmt sagte: „Das Leben passiert, wenn Sie damit beschäftigt sind, andere Pläne zu erstellen.“