Russische Journalisten und Aktivisten haben Krypto-Börsen aufgrund von EU-Sanktionen gestartet

Die Krypto-Börsen LocalBitcoins, Crypto.com und Blockchain.com haben ihre russischen Benutzer darüber informiert, dass die Dienste für sie bald eingestellt werden, und ihnen empfohlen, Geld von ihren Konten abzuheben.

Das neue Paket, das letzte Woche von der Europäischen Kommission verabschiedet wurde, verschärfte die zuvor eingeführten Beschränkungen für die Bereitstellung von Finanzdienstleistungen für russische Bürger in Europa. Die Sanktionen zielen darauf ab, Russland dafür zu bestrafen, dass es den Krieg in der Ukraine begonnen hat.

Bisher war es Kryptounternehmen in der EU untersagt, russischen Benutzern mit Vermögenswerten im Wert von mehr als 10.000 € auf ihren Konten die Verwahrung von Kryptowährungen anzubieten. Das verstärkte Paket hebt diese Schwelle auf, und das Verbot gilt jetzt für alle Konten, auf denen russische Bürger Krypto aufbewahren, unabhängig von der Größe.

Dmitry Suharev, Redakteur der russischsprachigen Nachrichten-Website Chronicles.Media, sagte gegenüber CoinDesk, er habe am 14. Oktober eine E-Mail von LocalBitcoins erhalten. 8 (die CoinDesk eingesehen hat) mit der Aussage, dass er seine Bitcoin in einer Transaktion abheben kann und ihm sein Konto dann nicht mehr zur Verfügung steht.

Suharev, der in Georgien lebt, sagte, er habe Krypto verwendet, um Freiberufler in Russland zu teilen. Da dieses Land kürzlich aufgrund der Sanktionen von den globalen Zahlungsnetzwerken abgeschnitten wurde, sind Kryptowährungen eine der wenigen verbleibenden Optionen für Überweisungen.

Lesen Sie auch: Krypto wird zur Lebensader für russische Emigranten, die Putins Krieg in der Ukraine ablehnen

In der E-Mail sagte LocalBitcoins – ein in Finnland ansässiges Unternehmen und einer der ältesten P2P-Bitcoin-Marktplätze der Welt –, dass die Beschränkungen nicht für die Russen gelten würden, die auch Bürger oder ständige Einwohner der EU sind.

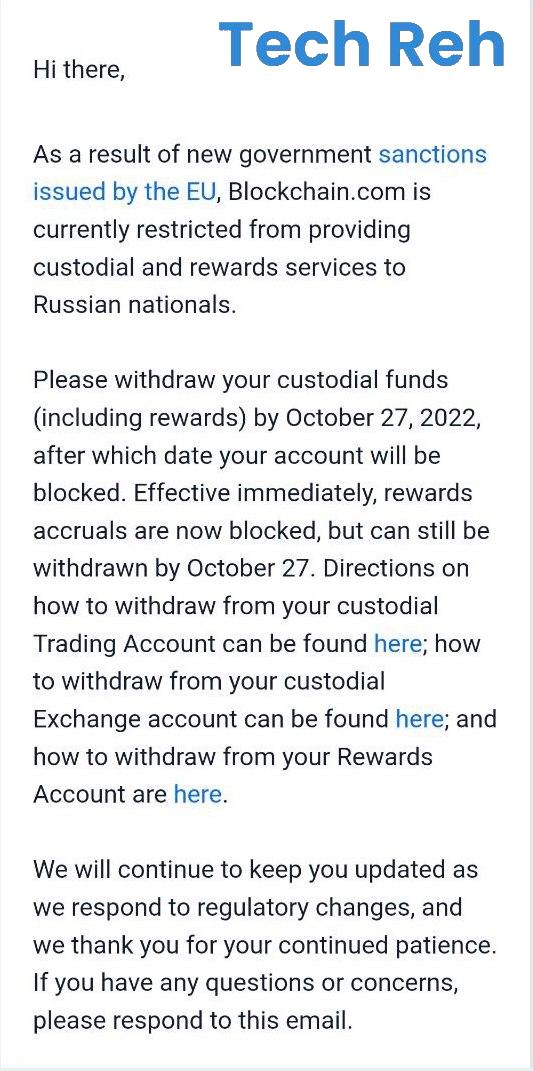

Daniil Chebykin, Koordinator des Projekts Omsk Civil Union, das Russen hilft, die Rekrutierung für den Krieg zu vermeiden, nutzte Blockchain.com, um Geld über Krypto zu sammeln. Er teilte CoinDesk mit, dass er am 1. Oktober eine E-Mail von dieser Börse erhalten habe. 14 und sagte, er habe bis zum 10. 27, um Geld abzuheben. Tschebykin hat Russland kurz nach Kriegsbeginn verlassen und arbeitet jetzt vom Ausland aus.

E-Mail-Benachrichtigung, die Daniil Chebykin von Blockchain.com erhalten hat / Mit freundlicher Genehmigung von Daniil Chebykin

Crypto.com, eine in Großbritannien ansässige Börse, teilte russischen Benutzern mit, dass der Dienst für sie nicht mehr verfügbar ist, berichtete die russischsprachige Krypto-Nachrichten-Website Forklog.

Letzte Woche hat DapperLabs auch den Zugang zu seinem NFT-Marktplatz für russische Benutzer geschlossen, berichtete CoinDesk.